RECUERO FISCALE PER INTERVENTI DI RISTRUTTURAZIONE E RISPARMIO ENERGETICO

Gli interventi di recupero del patrimonio edilizio beneficiano di importanti agevolazioni fiscali, sia quando si effettuano sulle singole unità abitative sia quando riguardano lavori su parti comuni di edifici condominiali.

La più conosciuta tra queste agevolazioni è sicuramente quella disciplinata dall’articolo 16-bis del Dpr 917/86 (Testo unico delle imposte sui redditi), che consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare.

Per le spese effettuate nel periodo compreso tra il 26 giugno 2012 e il 30 giugno 2013, il decreto legge n. 83/2012 ha elevato al 50% la percentuale di detrazione e a 96.000 euro l’importo massimo di spesa ammessa al beneficio.

Questi maggiori importi sono poi stati prorogati più volte da provvedimenti successivi.

Da ultimo, la legge di bilancio 2020 (legge n. 160 del 27 dicembre 2019) ha rinviato al 31 dicembre 2020 la possibilità di usufruire della maggiore detrazione Irpef (50%) e del limite massimo di spesa di 96.000 euro per ciascuna unità immobiliare.

Salvo che non intervenga una nuova proroga, dal 1° gennaio 2021 la detrazione tornerà alla misura ordinaria del 36% e con il limite di 48.000 euro, tuttavia, la stessa legge di bilancio, dal 2018 ha introdotto l’obbligo di trasmettere entro 90 giorni all’Enea le informazioni sui lavori effettuati, analogamente a quanto già previsto per la riqualificazione energetica degli edifici.

Questa nuova comunicazione è necessaria per monitorare e valutare il risparmio energetico conseguito con la realizzazione degli interventi di recupero edilizio.

NEWS:

♔ Altresì in relazione alle criticità contingenti per l’emergenza COV-19 e la pubblicazione in Gazzetta Ufficiale del “D.L. Rilancio 13 mag. 2020″ per le spese finalizzate al miglioramento dell’efficienza energetica (-2 classi) per la prima casa, sostenute dal 1° luglio 2020 al 31 Dicembre 2021, per un ammontare complessivo delle spese sostenute, non superiore a euro 30.000, si potrà fruire (con clausole precise in divenire) di un recupero fiscale del 110% ripartito in cinque rate annuali:

⊂⊃ Misure Fiscali del Decreto Rilancio

Guida alle Agevolazioni Fiscali e Ristrutturazioni Edilizie anche senza opere murarie propriamente dette:

– Ultimo aggiornamento Luglio 2019 ⊂⊃ //bit.ly/2yHYNYJ

– ENEA link di registrazione ⊂⊃ //bit.ly/2FCIgsE

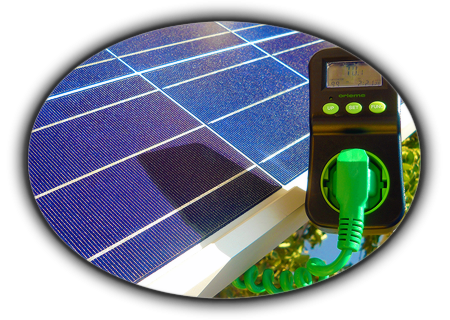

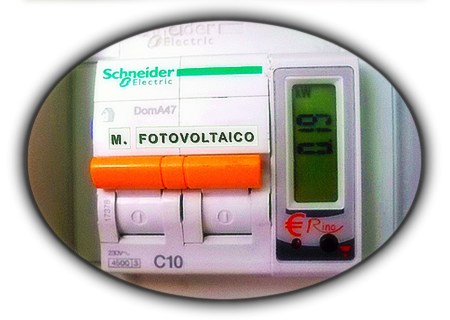

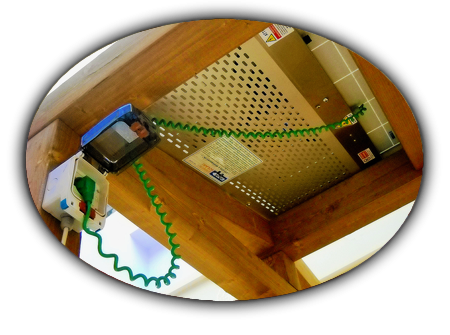

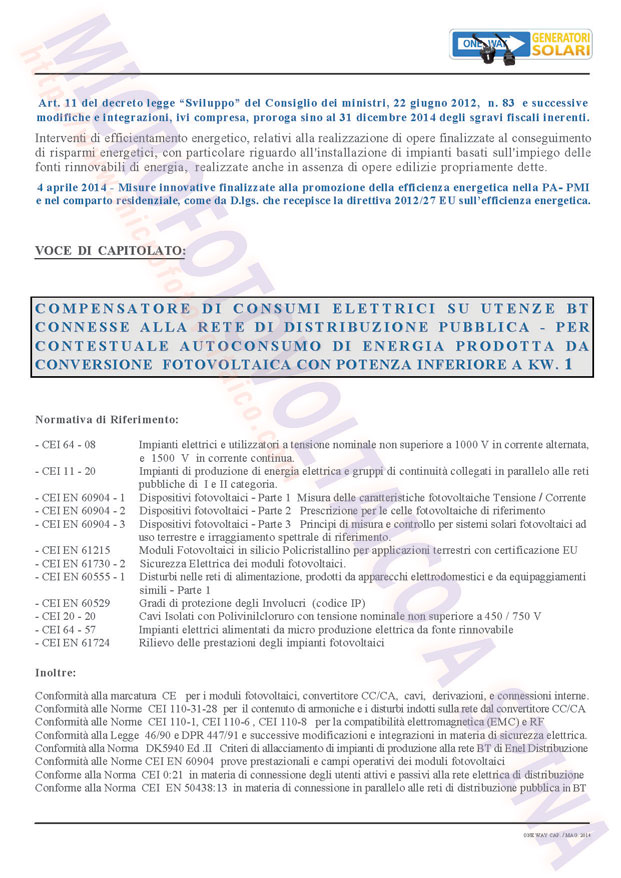

MICROFOTOVOLTAICO A SPINA ONE WAY

Ogni singola unità da 250 – 270 Watt consegue un risparmio elettrico medio sui consumi domestici, del 10% anno;

Le spese riconducibili al suo acquisto e alla sua installazione,

sono pertanto detraibili fiscalmente, (art.16 bis, comma 1, Dpr. 917 / 86)

Di seguito la risoluzione della Agenzia delle Entrate: 22/E del 2 aprile 2013

Segui gli aggiornamenti su Twitter

Segui gli aggiornamenti su Twitter

Segui gli aggiornamenti su Facebook

Segui gli aggiornamenti su Facebook

e-mail: info@microfotovoltaico.com

e-mail: info@microfotovoltaico.com

e-mailpec: pec@pec.microfotovoltaico.it

assistenza: (+39) 347 8012727

assistenza: (+39) 347 8012727

whatsapp h24: (+39) 347 8012727

whatsapp h24: (+39) 347 8012727

{kind=link}